Топ-10 МФО Казахстана: кто перехватил лидерство после ухода KMF

Прибыль отрасли упала вдвое, число убыточных игроков выросло, а расстановка сил резко изменилась. National Business Kazakhstan составил рейтинг микрофинансовых организаций.

В 2025 году микрофинансовый сектор Казахстана прошел через самую серьезную перестройку за последние пять лет. Два крупнейших игрока – KMF и южнокорейский BNK Finance Kazakhstan – получили банковские лицензии и покинули реестр МФО, забрав с собой около 19% совокупного ссудного портфеля. По данным Агентства РК по регулированию и развитию финансового рынка (АРРФР), на начало 2026 года в стране действовали 215 МФО с совокупными активами 1,7 трлн тенге (без учета KMF и BNK – рост за год на 23,5%, или 319 млрд тенге). По размеру совокупных активов гипотетическая "единая МФО" заняла бы 11-е место в банковском секторе – между Freedom Bank и Altyn Bank.

Парадокс в том, что параллельно совокупная чистая прибыль сектора, по данным Нацбанка, сократилась более чем вдвое – с 99 млрд тенге по итогам 2024 года до 48,96 млрд по итогам 2025-го. Без учета KMF и BNK чистый финансовый результат сектора ухудшился на 39 млрд тенге, или 44%. Доля убыточных организаций выросла с 48 до 63 из 215, а совокупный чистый убыток – с 5 млрд до 24,2 млрд тенге. Уход "классических" МФО в банковский сектор обнажил структурный сдвиг, который шел несколько лет: лидерство по активам забрали кэптивные автофинансовые компании, лидерство по марже – онлайн-кредиторы "до зарплаты". А качество ссудного портфеля стало главной проблемой, которой сектору предстоит заниматься в 2026 году.

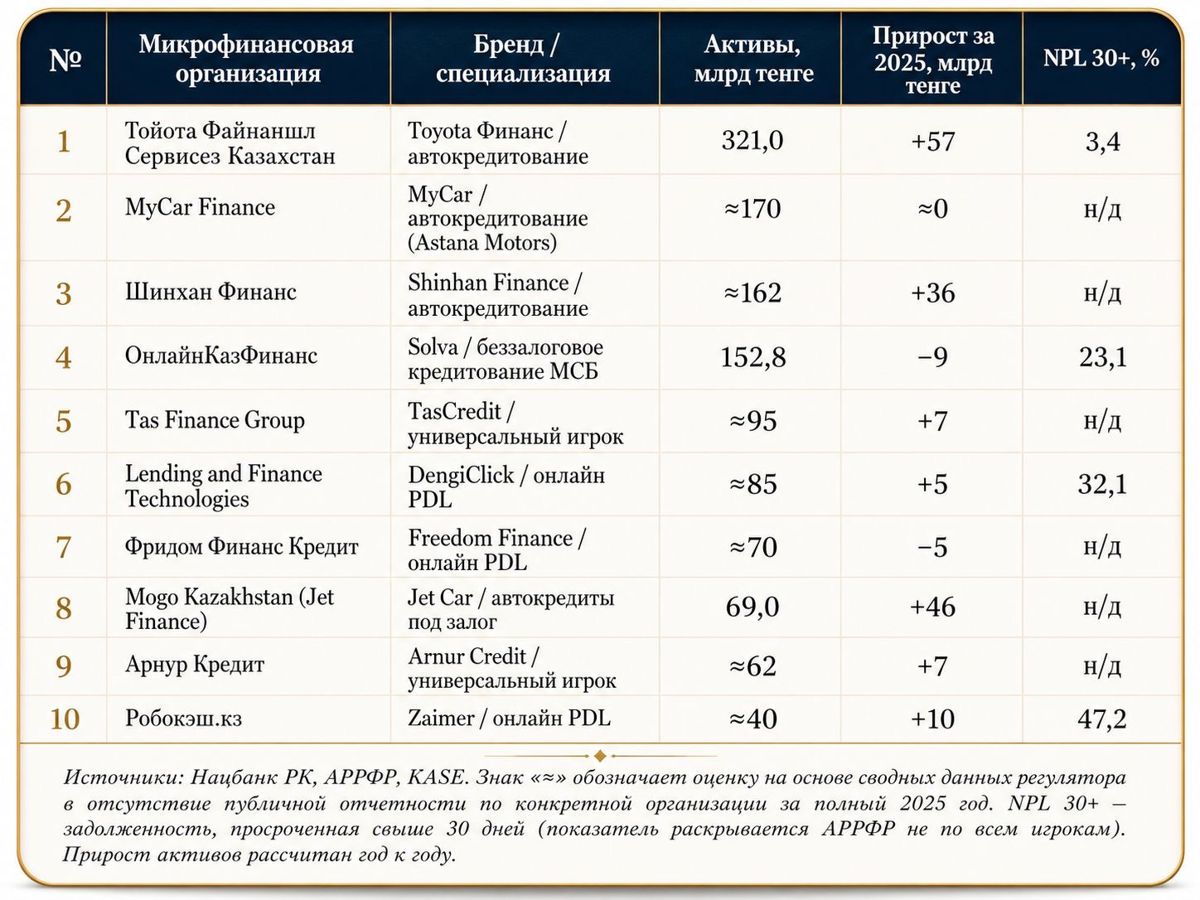

Топ-10 МФО по активам: автокредиты на вершине

После выхода KMF и BNK расстановка сил в рейтинге крупнейших МФО по активам на начало 2026 года выглядит так:

Главный визуальный итог рейтинга – три из четырех первых строчек занимают компании, специализирующиеся исключительно на автокредитовании. На тройку Toyota Финанс, MyCar Finance и Шинхан Финанс сегодня приходится 38,5% активов всего сектора и 39,4% ссудного портфеля (против 30,7% годом ранее). Toyota Финанс, кэптивная структура Toyota Financial Services Corporation (Япония), за 2018–2025 годы нарастила кредитный портфель почти в 12 раз – с 27,9 млрд до примерно 313 млрд тенге. По размеру ссудника эта МФО заняла бы 15-е место в банковском секторе, опередив девять БВУ.

Самый яркий растущий игрок сегмента – Mogo Kazakhstan (с марта 2026 переименована в Jet Finance). За год активы выросли ровно втрое – с 23 до 69 млрд тенге, прирост ссудника составил 32 млрд тенге. Это вторая по абсолютному приросту МФО на рынке после Toyota Финанс. Бизнес-модель – автокредиты под залог транспортного средства, что обеспечивает низкий уровень NPL и устойчивую маржу.

На обратном полюсе – игроки, чьи активы за год сократились или практически не выросли. MyCar Finance, де-факто кэптивная структура "Астана Моторс" Нурлана Смагулова, остается примерно на уровне 2024 года. "Фридом Финанс Кредит" сократил активы на фоне нескольких подряд убыточных кварталов (в 2025-м, по предварительным данным Нацбанка, фиксировал только убытки). А Solva – крупнейшая неавтомобильная МФО рынка – фактически снизила активы на 9 млрд тенге из-за допровизирования (об этом – отдельно ниже).

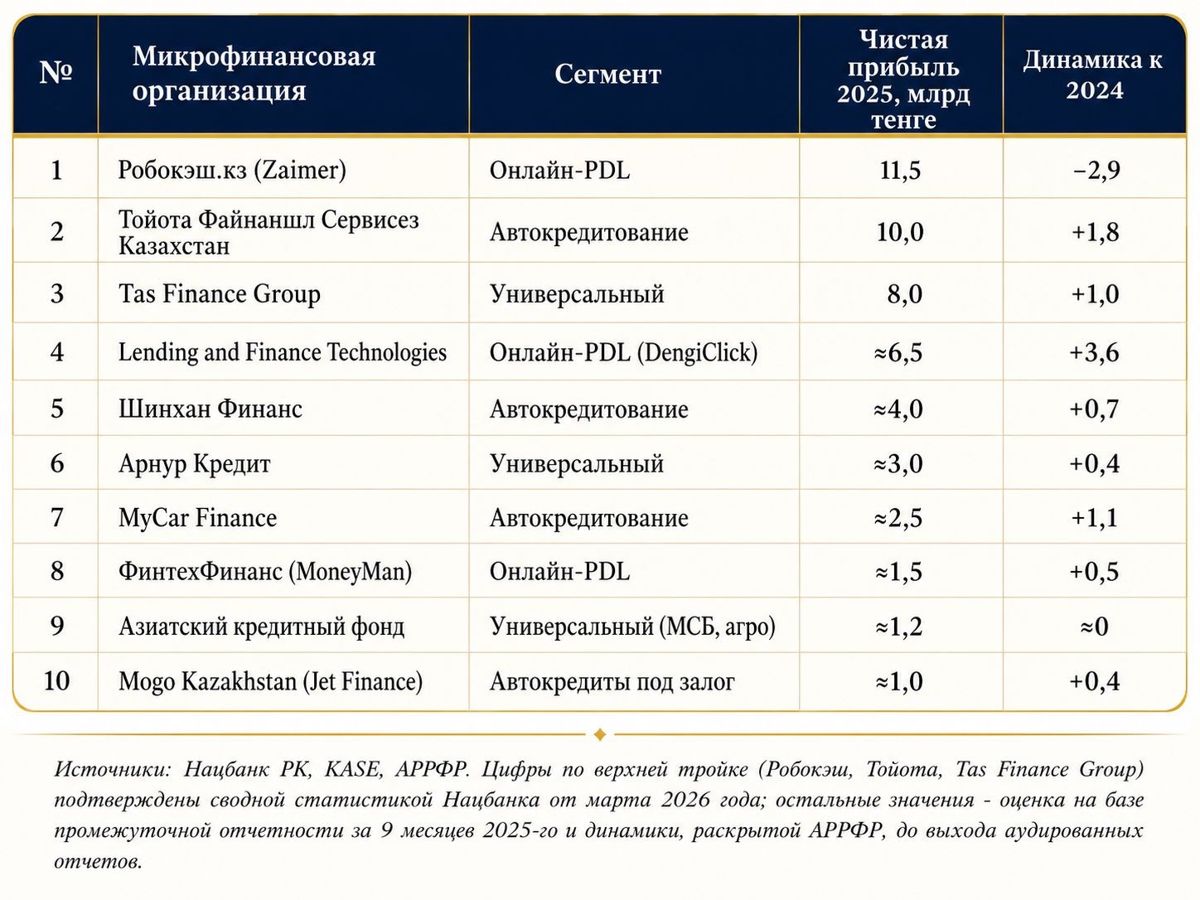

Топ-10 МФО по чистой прибыли: "займы до зарплаты" – главный двигатель маржи

Если ранжировать рынок по чистой прибыли за 2025 год (предварительные данные Нацбанка по состоянию на март 2026 года), картина меняется радикально:

Лидер по прибыли третий год подряд – "Робокэш.кз", работающая под брендом Zaimer и специализирующаяся на онлайн-микрозаймах "до зарплаты". В 2025 году компания заработала 11,5 млрд тенге – это абсолютный рекорд маржи в секторе. При этом ее активы составляют около 40 млрд тенге, то есть в восемь раз меньше, чем у Toyota Финанс. Парадокс объясняется бизнес-моделью: ставка ГЭСВ по "займам до зарплаты" с августа 2024 года ограничена 179% годовых (до этого она доходила до 2 600% и выше), но даже после ограничения оборачиваемость портфеля дает ROE на двузначном уровне.

Стоит отметить, что в сентябре 2025 года Робокэш получила уведомление АРРФР о приостановке выдачи микрокредитов на два месяца – формально для адаптации внутренних процессов. Если бы не двухмесячная пауза, годовой результат компании, по оценке National business, был бы выше на 2–3 млрд тенге.

Читайте также

Второе место – Toyota Финанс с 10 млрд тенге прибыли. За год она почти удвоила результат на фоне расширения автокредитования и сохранения наилучшего качества портфеля в секторе (NPL 30+ всего 3,4% против 14,7% по сектору). Третье – Tas Finance Group, универсальный игрок с диверсифицированным портфелем, прибыль выросла с 7 до 8 млрд тенге.

Падение прибыли в секторе – результат сразу нескольких регуляторных факторов. Главный, по версии АРРФР, – закон от августа 2025 года, ограничивший комиссии МФО за продажу страховок при выдаче займов 10% от страховой премии. До этого многие МФО получали от страховых партнеров до 90% комиссии и фактически использовали этот канал как теневую надбавку к ставке. Дополнительно с 30 сентября 2025 года все МФО обязаны внедрить антифрод-системы, интегрированные с Нацбанком, а первый потребительский кредит теперь нельзя оформить без личного присутствия заемщика и биометрии.

Качество портфеля: главная мина сектора

Параллельно с падением прибыли в секторе произошло заметное ухудшение качества активов. Объем микрокредитов, просроченных свыше 30 дней (NPL 30+), вырос за 2025 год на 46 млрд тенге (+26,4%) и достиг 221 млрд тенге. Их доля в совокупном портфеле сектора составила 14,7% против 12% годом ранее. По данным АРРФР, в секторе сейчас 10 МФО (названия регулятор не раскрывает) отнесены к категории "высокий кредитный риск".

Разброс между лидерами и аутсайдерами по качеству активов выглядит так: лучший показатель – у Toyota Финанс (NPL 30+ всего 3,4%). Тревожные уровни – у Solva (23,1%), Lending and Finance Technologies / DengiClick (32,1%), Робокэш (47,2%). Откровенный антилидер – компания "ФинтехФинанс", работающая под брендом MoneyMan: NPL 30+ составляет 74,7% от портфеля. При этом безнадежная просрочка (свыше 90 дней) у MoneyMan лишь 5,9%, а основная масса проблемных кредитов сосредоточена в категориях NPL 60–90 (40,1%) и NPL 30–60 (28,7%) – то есть в той самой зоне, из которой кредиты с высокой вероятностью "переедут" в NPL 90+ уже в течение нескольких месяцев.

По требованиям АРРФР, NPL 90+ у каждой МФО с 3 ноября 2025 года не должен превышать 15% от портфеля, а с 1 января 2026-го лимит снижается до 10%. С учетом текущего качества портфеля у ряда крупных игроков это становится самой жесткой регуляторной развилкой 2026 года.

Сегментация рынка: четыре несовместимых бизнес-модели

Усредненный разговор о "рынке МФО" уводит от реальности. Под одной лицензией АРРФР работают четыре принципиально разных бизнеса – со своими экономикой, риск-профилем и регуляторной перспективой.

Автокредитные МФО

Toyota Финанс, MyCar Finance, Шинхан Финанс, Mogo Kazakhstan. Это, по сути, кэптивные финансовые подразделения автодилеров либо специализированные авто-залоговые игроки. Маржа умеренная, риск-профиль низкий за счет залога транспортного средства, средний срок займа 3–5 лет. На сегмент приходится бóльшая часть прироста активов сектора в 2025 году и лучшее качество портфеля. Toyota Финанс выдает займы только на покупку Toyota и Lexus у официального дистрибьютора – это и определяет ее взрывной рост на фоне восстановления рынка автомобильных продаж в Казахстане.

Онлайн-кредиторы (PDL и потребительские)

Робокэш.кз (Zaimer), Lending and Finance Technologies (DengiClick), Jet Finance, ФинтехФинанс (MoneyMan), "Фридом Финанс Кредит", Credit365 и десятки более мелких. Активы у каждой умеренные (15–80 млрд тенге), но за счет высокой ставки и высокой оборачиваемости портфеля чистая маржа – самая высокая в секторе. Регуляторное давление на сегмент будет нарастать: после введения предельной ГЭСВ в 179% обсуждается дальнейшее снижение ставки, обязательный скоринг через ГКБ и лимит на повторное кредитование одного заемщика.

Универсальные / SME-ориентированные МФО

После ухода KMF в банковский сектор лидерство в этом сегменте взяли Tas Finance Group, Арнур Кредит, Азиатский кредитный фонд и – формально – Solva. Это игроки с диверсифицированным портфелем: кредиты микро- и малому бизнесу, индивидуальным предпринимателям, аграрному сектору. У них самая низкая маржа (по сравнению с PDL), но и самый высокий социальный эффект. Ровно эту нишу теперь и оголил уход KMF: АРРФР прямо отмечает, что трансформация двух крупнейших классических МФО в банки "стала причиной снижения объемов кредитования реального сектора экономики", и заявляет о необходимости "формирования сбалансированного рынка с перенаправлением ликвидности в реальный сектор экономики".

Ломбарды (отдельный лицензионный регистр)

Это де-юре не МФО, а отдельный сегмент микрокредитования под залог движимого имущества. Но по экономическому содержанию – самые маржинальные микрофинансы Казахстана. По данным АРРФР на 1 января 2026 года, совокупные активы ломбардного сектора достигли 585 млрд тенге – рост за 2025 год на 193 млрд тенге, или 49,3%. Задолженность по выданным микрокредитам составила 427,1 млрд тенге (+34,2% за год). При этом доля неработающих займов (NPL 90+) у ломбардов составила всего 2,2%, или 9,4 млрд тенге, – это в шесть с лишним раз ниже, чем у МФО, и сопоставимо с банковским сектором.

Совокупный капитал сектора достиг 334,1 млрд тенге (данные АРРФР на 1 октября 2025 года), причем 82% этой суммы – нераспределенная прибыль, а не привлеченное фондирование. Это маркер того, что ломбарды растут на собственных средствах, без значительного кредитного плеча. Концентрация рынка остается высокой: на семь крупнейших сетей приходится около двух третей кредитного портфеля и более 80% совокупной прибыли.

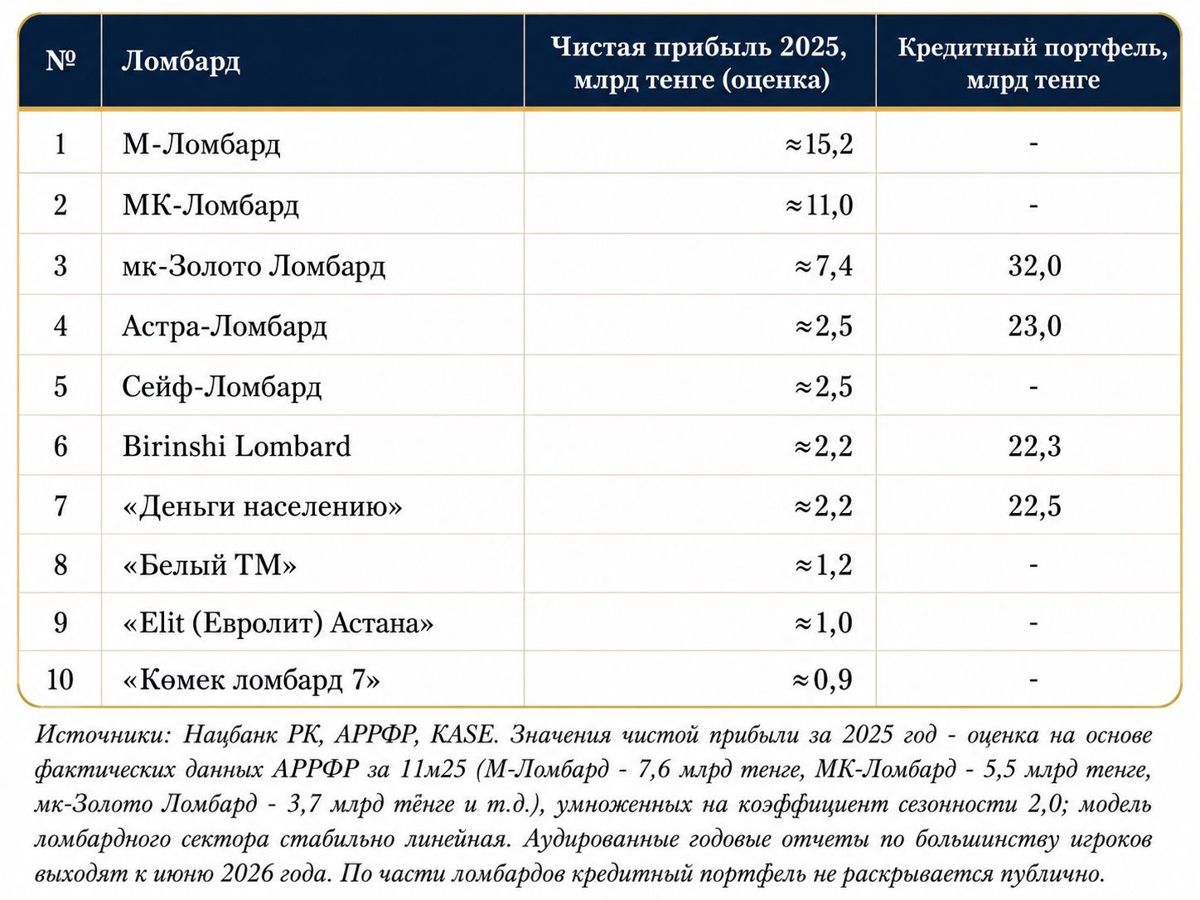

Топ-10 крупнейших ломбардов по прибыли выглядит так:

Совокупная прибыль 470 ломбардов за первое полугодие 2025 года составила 32,1 млрд тенге – на 35,1% выше уровня 2024-го, причем число игроков за год сократилось на 35 единиц. По годовой оценке сектор должен превысить 65 млрд тенге прибыли – больше, чем у всех МФО без учета KMF и BNK (49 млрд тенге). Это де-факто сложившаяся олигополия семи сетей, которая по рентабельности и темпам роста сегодня обгоняет банковский сектор. С 2024 года АРРФР отозвал лицензии у 58 ломбардов, и регулятор продолжает ужесточение требований к капиталу (минимум 70 млн тенге), безопасности хранения залогов и подключению к системе ПОД/ФТ.

Парадокс Solva: третий по активам, минус 10 млрд по прибыли

Отдельный кейс, требующий объяснения, – Solva (юридическое лицо – АО "МФО ОнлайнКазФинанс"). Это крупнейшая неавтомобильная МФО рынка после ухода KMF: активы 152,8 млрд тенге на 1 января 2026 года, доля займов микро- и малому бизнесу – 63%. По данным KASE, акционерами выступают ТОО Solva Capital (74,92%), частная компания Solva Group Ltd (12,98%) и эмиратская Neo Crystal Holdings, принадлежащая семье египетских миллиардеров Савирисов и партнерам фонда ZCP (11,98%). Конечные бенефициары – Борис Батин и Александр Дунаев.

По итогам 2025 года компания зафиксировала чистый убыток около 10 млрд тенге – это худшая динамика по прибыли во всем секторе (−11,2 млрд тенге к уровню 2024-го). При этом NPL 30+ вырос на 21 млрд тенге, доля просрочки свыше 90 дней достигла 9,4% портфеля. В марте 2026-го Solva публично пришлось опровергать слухи о возможном дефолте: в компании заявили, что обладает "достаточным уровнем ликвидности", обязательства по облигациям обслуживаются в установленном порядке, а отдельные финансовые показатели "вырваны из контекста".

Читайте также

Сама Solva объясняет ухудшение результата допровизированием в рамках подготовки к трансформации в банк: "Формирование дополнительных провизий, что временно привело к снижению прибыльности компании, является частью финансового планирования и консервативной политики управления рисками". Параллельно компания с 2022 года ведет трансформацию в БВУ: уставный капитал увеличен с 15 до 22,7 млрд тенге, в декабре 2024 года АРРФР отказал в выдаче банковской лицензии, в феврале 2026-го компания объявила о входе в "активную фазу трансформации" и отозвала кредитный рейтинг S& P до получения банковской лицензии. По данным Нацбанка, на 1 января 2026 года все пруденциальные нормативы выполняются.

Иными словами, Solva – это не "упустившая прибыль" МФО, а компания, целенаправленно конвертирующая баланс в банковскую модель и оплачивающая эту трансформацию текущей маржой. Получит ли она лицензию и в каком финансовом состоянии – главная развилка для всего неавтомобильного сегмента микрофинансов в 2026 году.

Что меняет конфигурацию рынка в 2026 году

Три фактора, по мнению National Business, будут определять ландшафт сектора в ближайший год.

Первое – продолжение исхода крупных игроков в банки. После KMF и BNK о намерении трансформироваться публично заявляли Solva, "Береке" и ряд других. Если хотя бы Solva получит лицензию, доля автокредитных МФО в активах сектора может превысить 50%, а финансирование МСБ через микрофинансовый канал – практически исчезнуть.

Второе – регуляторное сжатие маржи в онлайн-сегменте. Ограничение страховых комиссий в августе 2025-го уже снизило прибыль сектора на 44%. С 1 января 2026 года NPL 90+ не должен превышать 10% портфеля. Дальнейшие шаги АРРФР – обязательный скоринг через ГКБ, лимит на повторное кредитование, биометрия для всех типов займов – с высокой вероятностью ударят именно по PDL-моделям, которые сегодня обеспечивают треть прибыли сектора.

Третье – концентрация в ломбардном сегменте. При действующих требованиях АРРФР (минимальный уставный капитал 70 млн тенге, обязательное подключение к системе ПОД/ФТ, передача данных в Государственное кредитное бюро) число ломбардов сокращается, а активы и прибыль концентрируются у семи крупнейших сетей. Это самый высокомаржинальный и одновременно самый недоисследованный сегмент микрофинансов Казахстана.

В сухом остатке: казахстанский микрофинансовый рынок перестал быть единым целым. Один и тот же реестр АРРФР объединяет японскую кэптивную автоструктуру с активами 321 млрд тенге, сингапурский PDL-кошелек с прибылью 11,5 млрд тенге и сельский ломбард, дающий золото под 56% годовых. С точки зрения регулирования, инвестора и заемщика это три разных рынка, и читать их через одну сводную статистику – значит не видеть ни одного из них.

Методологическая оговорка. Все данные за 2025 год – предварительные, на основе сводной статистики Национального банка РК и обзоров АРРФР по состоянию на март 2026 года. Точные значения по топ-3 МФО по прибыли (Робокэш, Тойота, Tas Finance Group) подтверждены официальными публикациями Нацбанка. Остальные значения в таблицах МФО – оценка на базе промежуточной отчетности, динамики год к году и сводных отраслевых показателей. Аудированная отчетность по большинству игроков ожидается к выходу на KASE к июню 2026 года.